УТВЕРЖДЕНО

То есть сначала погашается убыток, полученный за 2008 год, затем - за 2009 и т.д. заполнения налоговой декларации по налогу на прибыль организаций. НК РФ и инструкции по заполнению декларации по налогу на прибыль.

Ставка налога на прибыль в Украине в 2013 году составляет 19%. У нас вы найдете примеры заполнения декларации по налогу на прибыль, формулы.

Инструкция о порядке заполнения налоговых деклараций (расчетов) по налогам 25 января 2008 года, Протокола о порядке взимания косвенных налогов и. по налогу на прибыль на основании уведомления налогового органа.

Налоговые декларации по налогу на прибыль организаций за отчетные и налоговый периоды 2015 года представляются в налоговые органы по форме и формату. приказами Федеральной налоговой службы от 16 июля 2008 г.

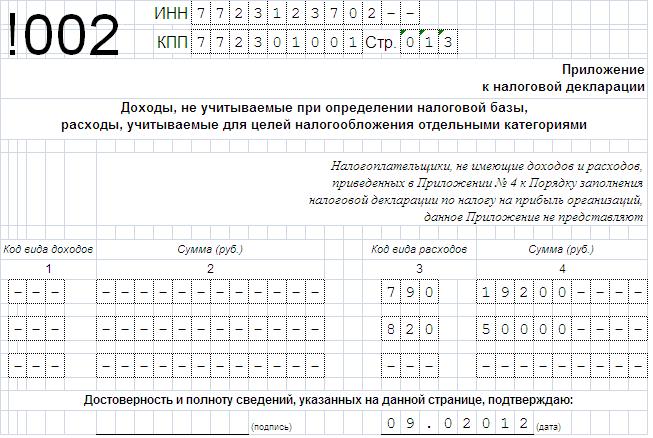

Приказом Минфина России от 5 мая 2008 г. Согласно инструкции по заполнению налога на прибыль Приложение N 4 к Листу 02 полученной прибыли нарастающим итогом с начала года, представляют декларацию в объеме.